Падение рынков, сырьевых и фондового, в принципе, нормально укладывается в текущею картину выполнения мировыми Центральными Банками своей работы в рамках их двойного мандата. В общем-то, я бы и не писал ничего, если бы не падение котировок европейских банков и, в первую очередь, Credit Suisse, который, в итоге, был выкуплен на символические $3,2 мрлд UBS. Банкротство американских банков, тем более они региональные, хотя и крупные, не могло и не может спровоцировать большой системный кризис. Silicon Valley Bank, Signature Bank и Silvergate Capital — все эти банки были заняты в определённой нише, плохо контролировали процентный риск своих активов и пассивов и вряд ли как-то поколеблют системные банки, которые были неплохо оздоровлены.

Вот гораздо хуже ситуация с европейскими банками. Дело в том, что это огромные финансовые институции, которые очень плотно интегрированы во всю мировую финансовую систему. Кроме классических активов и пассивов у них большая экспозиция на рынке деривативов. Я когда-то пытался провести анализ отчётности Deutsch Bank. Скажу честно, задача практически невыполнимая. В случае если будут просчёты по риск менеджменту и также неконтролируем процентный риск по портфелю деривативов, то маржин-колл может наступить практически мгновенно, учитывая, что крупные коммерческие банки сильно завязаны друг на друга, плюс ещё высока доля «забалансовых» или плохо учётных позиций.

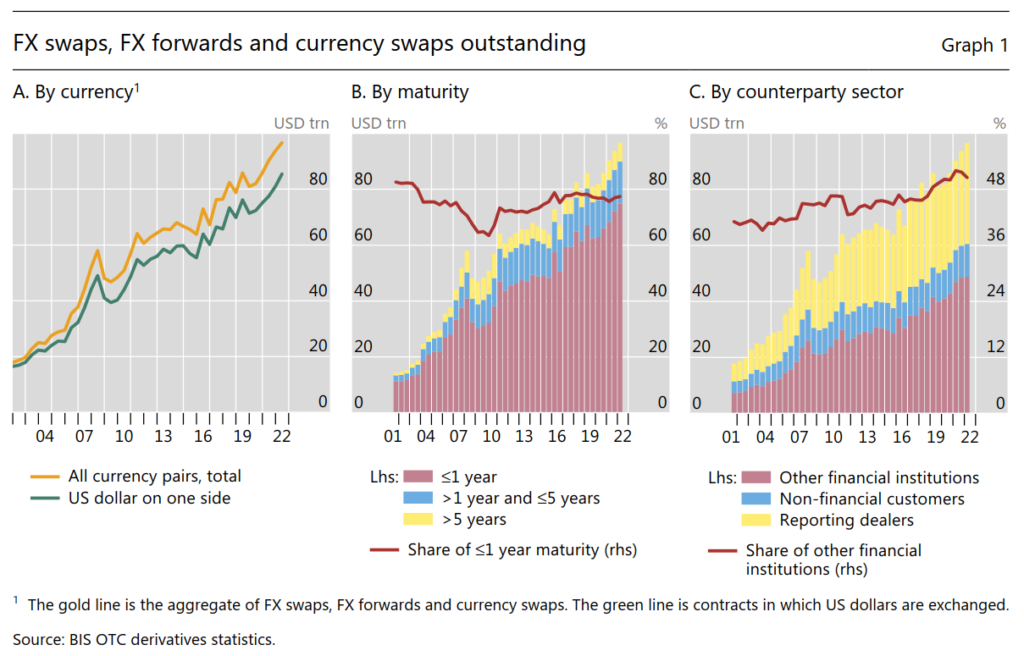

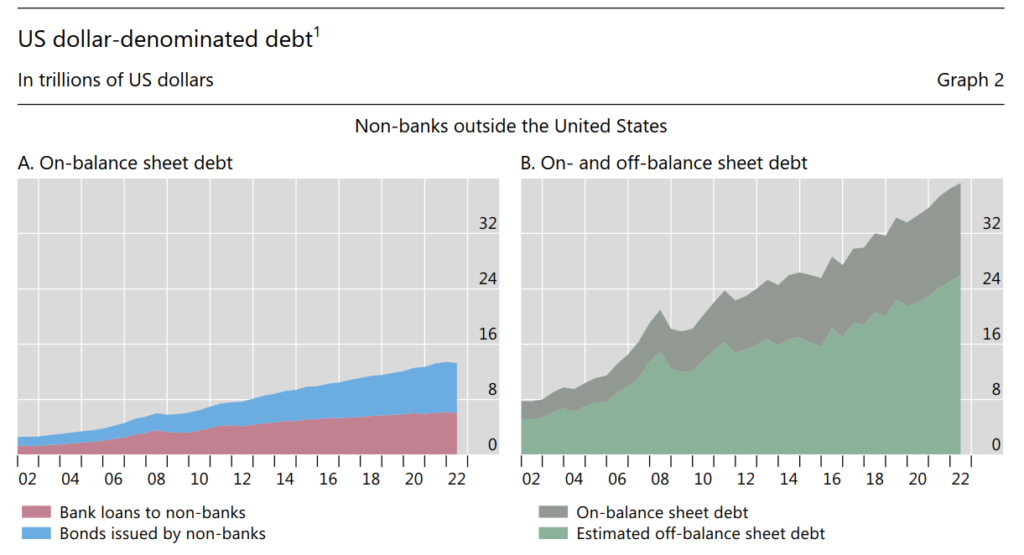

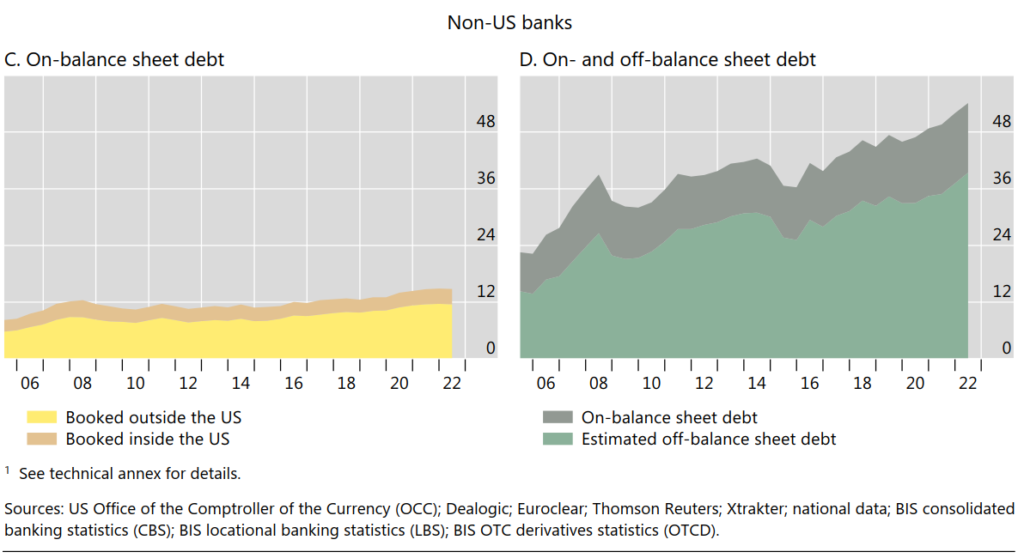

Полный отчёт подготовленный Банком Международных Расчётов можно почитать здесь (PDF). На самом деле это проблема не какой-то конспирологии, а применяемых моделей риск-менеджмента, которые имеют вероятностную оценку позиций и риска по ним. Например, VAR. И проблема, что разные модели будут давать разные оценки при одинаковых входных данных. При этом современные банки автоматизированы и начнут закрывать позиции автоматически при достижении установленных моделями лимитов, что в свою очередь, может сформировать каскадные продажи.

Из европейских банков стоит внимательно наблюдать за теми банками, что получали помощь или регулярно докапитализировались последние 14 лет с момента кризиса: DeutscheBank, Commerzbank, UniCredit и прочие. Здесь интересно сравнить основные мировые банки по капитализации и из активы. Видно, насколько европейские банки торгуются дешевле их американских конкурентов. Очевидно, что рынок до сих пор не верит, что активы этих банков столь качественны, как и активы американских банков.

Пока же я ожидаю, что мировые ЦБ продолжат повышать стоимость денег для экономики. В современной экономической теории ценовая стабильность — приоритет. Поэтому 22 марта поднятие ставки Fed Fund Rate ещё на 0,25% не стало сюрпризом.